为深入贯彻党中央、国务院关于深化“放管服”改革、优化营商环境的决策部署,认真落实中办、国办印发的《关于进一步深化税收征管改革的意见》,切实减轻纳税人缴费人办税缴费负担,税务总局决定对部分税务事项实行容缺办理,进一步精简涉税费资料报送。现就有关事项公告如下:

一、税务事项容缺办理

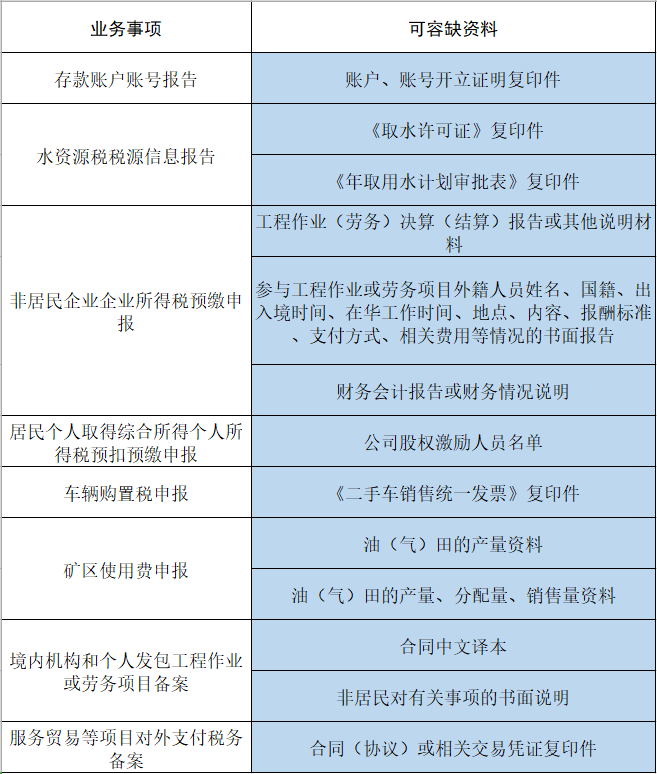

(一)容缺办理事项

符合容缺办理情形的纳税人,可以选择《容缺办理涉税费事项及容缺资料清单》(附件1)所列的一项或多项税费业务事项,按照可容缺资料范围进行容缺办理。

容缺办理的纳税人签署《容缺办理承诺书》(附件2),书面承诺知晓容缺办理的相关要求,愿意承担容缺办理的相关责任。对符合容缺办理情形的纳税人,税务机关以书面形式(含电子文本)一次性告知纳税人需要补正的资料及具体补正形式、补正时限和未履行承诺的法律责任(附件3),并按照规定程序办理业务事项。

(二)容缺办理资料补正

纳税人可选择采取现场提交、邮政寄递或税务机关认可的其他方式补正容缺办理资料,补正时限为20个工作日。采取现场提交的,补正时间为资料提交时间;采取邮政寄递方式的,补正时间为资料寄出时间;采取其他方式的,补正时间以税务机关收到资料时间为准。

纳税人应履行容缺办理承诺,承担未履行承诺的相关责任。纳税人未按承诺时限补正资料的,相关记录将按规定纳入纳税信用评价。

(三)不适用容缺办理的情形

重大税收违法失信案件当事人不适用容缺办理。相关当事人已履行相关法定义务,经实施检查的税务机关确认的,在公布期届满后可以适用容缺办理。

超出补正时限未提交容缺办理补正资料的纳税人,不得再次适用容缺办理。

二、精简涉税费资料报送

(一)取消报送的涉税费资料

纳税人办理《取消报送涉税费资料清单》(附件4)所列的税费业务事项,不再向税务机关报送《取消报送涉税费资料清单》明确取消报送的相关资料。

(二)改为留存备查的涉税费资料

纳税人办理《改留存备查涉税费资料清单》(附件5)所列的税费业务事项,不再向税务机关报送《改留存备查涉税费资料清单》明确改留存备查的相关资料,改由纳税人完整保存留存备查。纳税人对留存备查资料的真实性和合法性承担法律责任。

本公告自2023年2月1日起施行,《废止的文件条款目录》(附件6)中列明的条款同时废止。

特此公告。

附件:1.容缺办理涉税费事项及容缺资料清单

2.容缺办理承诺书

国家税务总局

2022年12月20日